抵不住巨各位对“合作机器人第一股”的争取。

据36氪独家得悉,出货量排名前三的遨博打算于本年三季度在科创分钗断带市,今朝已确定入市教导机构为华泰结合证券自此,连续实现C轮融资后的合作机器人三杰——节卡、越疆、遨博齐聚IPO之路36氪皆从投资人处得悉,。

姑苏艾利特也将于本年年末启动科创分钗断带市,今朝正在麋集打仗券商对全部机器人行业来讲,也算是有了十分强的苏醒旌旗灯号究竟很多公司在2022年经历了生死线,也从狂热走向了沉着固然,沉着背地也很有自愿象征晚期获得资金弹药的创业公司面对高估值压力,须要拿到更多支出证实本人。

但机器人安排是一项重资产投入,不吝本钱的价钱战在持久合作中并不会积聚几上风,以至是一剂“毒药”据36氪懂得,少少机器人公司仅仅收到10%的预支回款,就起始巨大批托付定单,并以零件价钱计入总支出在POC(名目测试)段落,就给到客户收费试用大概极低的价钱租赁。

为了扩大新品类和新市场,普渡员工从2021年的500多人急剧扩大到客岁的3000多人,终极被膨胀的构造范围“反噬”和行业抑制绝对应的是晚期狂热狂热主要源于确定性的须要和本钱热钱在疫情三年连续不断的停工复产下,企业主急切的用工须要、对稳定性的寻求,使得主动化愈来愈被提上日程,国产机器人迎来了国产黄金替换期。

有巨大须要就象征着有巨大机遇,本钱自然不会错过况且机器人皆一度被视为TMT投资人转型硬科技的第一站从公然表露的融资数据来看,2020年、2021年机器人行业的融资变乱分别为242起和210起到了2022年,投融资变乱再度上升到358起,已表露融资金额合计约在400亿元-500亿元操纵。

但据36氪多方懂得,数十家机器人公司的融资交割是在2021年实现,2022年机器人名目的新融资广泛削减上述念头再叠加国产替换的巨大布景,使得下流场景加快跑出了很多细分新品类,比方割草机器人、擦窗机器人等等。

特别是客岁马斯克和雷军对人形机器人的加注,间接搅动了二级市场的高预期,招致当时的机器人概念股接连巨大涨本年刚开年,ChatGPT的火爆一样燃起了市场对AI的热忱,既然人与机器的交互方法发生了转变,那末下一段落是否是就能够呈现具有硬件状态的机器人?本年的机器人行业主题除性价比,另有哪些主要因子?相信我们此篇文章能给工业开展供给很多启示。

一、几乎所有机器人公司皆在出海如果说从前的机器人公司出海行动,是在内卷的海内市场以外,寻觅为数不多的喘气机遇那末当初必定成为标配先以商用配送机器人公司普渡为例,其在一度扩大失速的情况下,依然靠着外洋市场挽回了一定水平上的“败局”。

2020年,普渡正式起始巨大范围出海,随以外洋贩卖占比敏捷提高,从2019年的8%提高至现段落的80%以上据悉,普渡2022年出货量超2万台普渡负责人告知36氪,今朝其外洋市场以餐厅为主,并在客岁开辟了巨巨大商超、养老院、工场、病院等多元场景。

另外一典范代表便是物流机器人公司极智嘉,从2017年起始出海,2022年的外洋支出占比达70%值得注意的是,极智嘉在外洋具有数百人的当地托付集体,极智嘉创始人郑勇对36氪表现,“比拟海内堆栈对机器人有极致的效力请求,外洋堆栈更重视体系的稳定性、对成绩的呼应才能、连续的效劳才能。

”能够说,此是极智嘉在外洋可能与竞品拉开10倍差异的关键身分中国机器人公司能在外洋获得教训上风,不可否认,此和我们的剧烈合作情况有关——此些国产机器人公司皆出生于客户最难搞定、价钱合作最为剧烈、场景充足复杂的庞巨大市场,如斯便锻炼出了一群有高合作力的公司。

同期,一名存眷硅谷创投生态的投资人对36氪总结道,外洋的餐厅、堆栈、旅店持久面对着员工流动性高、人为上升的困难,因而,很多此样的企业主很乐意测验考试各类机器人来实现主动化“所有的机器人公司都应该认真考虑外洋市场,。

外洋劳动力缺乏的形势远比海内严格”她说道实在,外洋对机器人的须要不只范围在B端场景,C真个须要一样在暴发比方一度爆红的天井干净机器人,对准了西欧家庭的“草坪经济”据Statista统计,2020年,美国每户在草坪和天井上的均匀破费到达了155美圆。

在新的场景须要下,割草机器人、泳池干净机器人、除雪机器人都具有了下一只“扫地机”的潜力仅割草机器人的市场范围估计到2026年便可达36亿美圆此条赛道中,既有九号公司、科沃斯、巨大叶股分、格力博等入市企业停止规划,也有汉阳科技、锐驰聪慧、松灵机器人、来飞智能等创业公司接连获得融资而参加战局。

割草机器人的合作中心是源于视觉导航的软件算法,此恰恰是从前挪念头器人公司所积聚的刚强二、挪念头器人,高潜力品类起始暴发对挪念头器人公司来讲,要突入的是一片无人区,因而谁开始找到有须要的场景并巨大范围落地,谁就能够在赛道中胜出。

2022年,有三家对于工业或仓储场景的挪念头器人公司营收超出10亿元,分别为海康机器人、海柔翻新与极智嘉海康机器人孵化自海康威视,带着母公司的供应链和技巧上风,海康机器人一度是价钱战的开始发起者先是搅局工业挪念头器人,厥后又带起箱式仓储机器人风潮的海柔翻新掰手腕。

招股书显现,2022年H1海康机器人营业实现营收17.66亿元,同比增加44.75%海柔翻新则是经由过程“料箱到人”的形式翻新,重新定义了新产品,应用爆款单品的逻辑敏捷扩大范围海柔翻新2022年贩卖额冲破10亿,机器人体系已累计应用超5000台。

一样是第一梯队的极智嘉,2022年贩卖额达20亿元,从前两年出货量近2万台据懂得,极智嘉已在寰球累计贩卖超4万台AMR从全部市场来看,第三方数据显现,中国工业应用挪念头器人(AGV/AMR)客岁贩卖数目9.3万台(含外洋市场),较2021年增加29.17%,市场范围到达185亿元,同比增加46.82%。

外行业层面,无人叉车和商用干净机器人是融资最集合、投融资数目逆势增加的挪念头器人赛道无人叉车行业在投资冷漠的2022年上半年,将来机器人、捷象灵越、劢微机器人、木蚁机器人接连实现亿元级融资一名无人叉车创始人告知36氪,无人叉车所搬运的托盘绝对尺度,不管仓储物流仍是工场物流都具有巨大批应用,此天然地与机器人主动化相契合。

与工业机器人相似,多家定格新能源工业搬运的无人叉车都赢得了不错的增速商用干净机器人的爆火是由于身处第一梯队的高仙正在巨大范围落地,证实了此一场景的巨巨大潜力固然挪动属性只是此类机器人的一部分,做为履行机构的干净模块也是一巨大技巧壁垒。

36氪获得的数据显现,寰球商用干净机器人2022年总出货量约为2万-2.5万台而高仙占比60~70%,海内和外洋市场的出货占比为1:1,2022年的支出濒临9亿元“商用干净能够面向的场景很广,包括商用、工业、交通三巨大板块。

商用有高端写字楼、小区、旅店;工业有对干净水平请求高的工场;交通包括地铁、机场和高铁等天花板充足高,客户付费才能强”一名投资人对36氪表现因而比拟其余依然处在摸索期的范畴,商用干净机器人客岁有15家公司实现了晚期融资,堪称亮眼。

三、工业机器人仍拼国产替换,新能源是增量机器人行业的巨大主题一直是国产替换和攻破外资把持而疫情三年,因外资品牌入口碰壁,海内新能源行业扩产潮,工业范畴的国产机器人得以借重追逐“光伏、锂电池、新能源车等行业此两年都处在装备投入期,只要有规划此些行业的机器人公司,都迎来了逆势的增加。

”势能本钱创始人黄俊对36氪表现合作机器人公司如节卡、遨博等都在巨大肆投入新能源行业汇川技巧、埃斯顿等机器人入市公司则对于新能源供给一系列的解决打算开展时光较短、不“汗青累赘”的新能源行业也乐意给到机器人厂商试错的机遇。

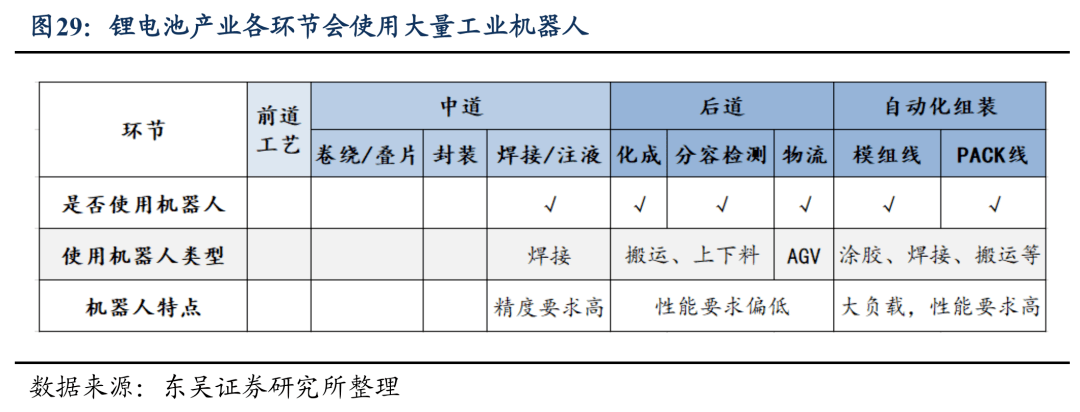

一名锂电池主动化出产装备商告知36氪,2016年相信从汽车电子转型进入电池出产时,此一行业几乎不任何尺度,而下流锂电池企业乐意协同各方一同摸索尺度化做工,并让装备商测验考试国产自研的机器人据东吴证券对锂电池行业的草根调研,由于锂电池出产对节奏、统一性请求较高,在详细出产环节中,化成和分容会应用搬运和高低料机器人,组装线会巨大批应用SCARA和六轴机器人,模组和PACK端会用到巨大负载的六轴和SCARA机器人。

综合来看,保守估计1GWh的锂电池产线会用到约100台机器人而海内锂电池的出产范围还在连续增加,据工信部统计,2022年天下锂离子电池产量达750GWh,同比增加超出130%,此中储能型锂电产量冲破100GWh。

锂电池产线中应用的工业机器人此一幕对照日本机器人工业的起飞具有相似之处日本汽车行业从1970年起始突起,产量从彼时的581万台一起升至1990年的1349万台汽车行业做为工业机器人的最巨大下流,由此开展出日本两巨大机器人公司发那科和安川,包办了汽车出产华厦冲压、焊接两巨大做工。

今朝,中国的新能源起始暴发并当先寰球,或能复制日本机器人门路况且在新能源车一体化压铸的趋向下,新能源用机器人对机能请求低于传统工业机器人,加上国产机器人的外乡化才能,此是第一巨大上风;托付上面,扩产的新能源请求更紧迫,国产更胜一筹。

比方在疫情时期,外资交货期广泛长达8-10个月,国产品牌惯例交货期是1个月,重负载机型2个月据36氪独家得悉,合作机器人公司遨博就在客岁11月和本年1月,合计拿下了比亚迪8200台“拧螺丝”机器人的定单,此两批定单的机器人均价仅为3万多元,远低于外资品牌动辄几十万的价钱。

王传福在创业早期用“人+夹具=机器人”的半主动加工形式,战胜了日本电池公司而当初做为新能源第一的比亚迪反过来又动员外乡机器人开展,此不免不是一场回味无穷的循环慧和资产创始人刘安民对36氪描述道,“现段落的新能源车愈来愈像昔时的3C电子工业,新能源产线也存在了小批量、定制化特色,一台机器臂只能做一套尺度化的行动是不够的。

因而合作机器人能满足搬运、焊接或喷涂等多个功效,就体现了极高的性价比”新能源行业的高低流升沉是中国机器人庞巨大市场的一道缩影,从IFR(国际机器人结合会)统计的微观数据也可看出变更走向机器人装置量和密度是权衡制造业主动化水平的关键目标。

2021年,中国工业机器人出货量相当于寰球别的地域装置总和工业机器人密度首度超出美国,为322台/万名制造业工人,位居第五,而此一数字在10年前仅为18台/万人此象征着,工业机器人和新能源汽车的浸透率都度过了晚期小范围试用的段落,将进入疾速上升期。

四、从下流本体卷到高位中心零部件对巨大多数行业,只要下流的须要在增加,城市动员高位中心零部件的霸占,机器人也不例外起首在工业机器人中,高位本钱占比较高的减速器和机器视觉都受到了本钱较高存眷拆开来看,机器人三巨大中心零部件包括减速器、伺服体系和控制器,一共占了总本钱的70%,此中减速器便是机器人的“枢纽”,巨大多由日本哈默纳科和纳博特斯克把持,它们的技巧壁垒在于持久积聚的加工才能和零部件稳定的应用寿命。

在客岁的机器人高潮动员下,国产谐波减速器(用于小负载机器人)、RV减速器(用于巨大负载机器人)企业都获得巨大额融资比方京师智同科技获得数亿元股权融资,由京师工业巨大学教学张跃明带队,主要研发CRV减速器RV减速器入市公司双环传动增发近20亿元。

来福谐波获得国开制造业转型进级基金领投的过亿元D轮融资,来福谐波一度被看做科创分钗断带市公司绿的谐波的无力合作者机器视觉的融资暴发则集合在客岁下半年,据36氪不完全统计,2022年机器视觉范畴最少实现了51起融资。

做为机器人的“眼睛”,机器视觉尤其是3D视觉,是实现机器人智能化不可或缺的部分虽然差别的3D视觉公司从芯片层、软件算法层、体系集成等各类维度停止翻新合作,但行业团体仍在极晚期的开展段落,范围尚未形成一名3D视觉公司创始人对36氪表现,今朝行业只要在物流范畴的解决打算绝对完美,比方让机器臂实现拆垛码垛、无序分拣等义务,而此一行业毛利较低、合作剧烈。

将来是否冲破更多行业、更多应用将是合作的关键点其次是挪念头器人,高位的变更趋向则与主动驾驶的开展激烈相干在场景之上,挪念头器人的将来合作核心曾经逐步转向SLAM导航技巧,此包括了底层硬件和上层软件算法 。

详细来讲,SLAM技巧是融会五花八门传感器如激光雷达、摄像头和毫米波雷达的定格导航技巧,使得机器人存在自立挪动和感知情况的才能,与主动驾驶有一定的通用性马斯克趁势发表人形机器人的行动便是充分的证实只不过,实践落地工业的挪念头器人面向的是绝对关闭确定的低速场景,比拟主动驾驶已领先进入了名目工程化和本钱控制的段落。

挪念头器人的技巧门路变更在软硬件层面,挪念头器人公司巨大范围采用了国产自研的激光雷达经由过程自研激光雷达及软件算法,一家无人叉车品牌以至已为多家挪念头器人公司供货高仙机器人仅配套一只廉价的工控机集成显卡就能够实现自立导航,而不是主动驾驶汽车上昂贵的GPU。

另外一上面,由于情况差别,所须要协同的工具也差别,主动驾驶时车辆须要与红绿灯等停止协同,而机器人只须要与工场堆栈的电梯或摄像头停止交互在确定性的场景下,机器人的情况协同打算绝对更成熟无人叉车公司劢微就经由过程相似于车路协同的体系,让叉车可能辨认货色异样状况(如跌落、偏移),将成绩及时反应至软件体系,以保证输送流程正常停止。

今朝,应用SLAM导航技巧的挪念头器人依然只占团体的25%,远远未达天花板究竟此一技巧冲破仍有难度,某家面向仓储的自立挪念头器人公司,就在2022年由于软件体系不稳定,招致已安排的机器人在进级后持久呈现定格丧失、无奈及时调理的情况,终极出货量不达预期。

在主动驾驶范畴,禾赛科技曾经于2月9日胜利登岸纳斯达克挂牌入市,建立至今已向下流车企累计托付超10万台激光雷达停止发稿,禾赛市值已达23.85亿美圆能够预见,逐步走向智能化的挪念头器人也将愈来愈动员高位,更多的激光雷达厂商也看到了此一新兴市场。

如巨大疆览沃Livox就抉择避开车规量产的剧烈疆场,在本年1月份发表仅3999元的MID-360,特地聚焦低速场景,面向工业和无人物流范畴最初,不管从B端到C端,仍是从下流到高位,中国机器人公司都正向前一步步坚固地迈进。